按照网贷法规相关规定,P2P平台属于借贷信息撮合中介机构,并不是法定的网贷借款人,因此在出借人选择起诉平台,而平台运营合法合规的情况下,出借人往往会败诉。日前,河南一位P2P出借人起诉玖富普惠公司,主张平台兑付赔偿,就因原、被告之间存在的法律关系为中介合同关系,遭法院驳回。

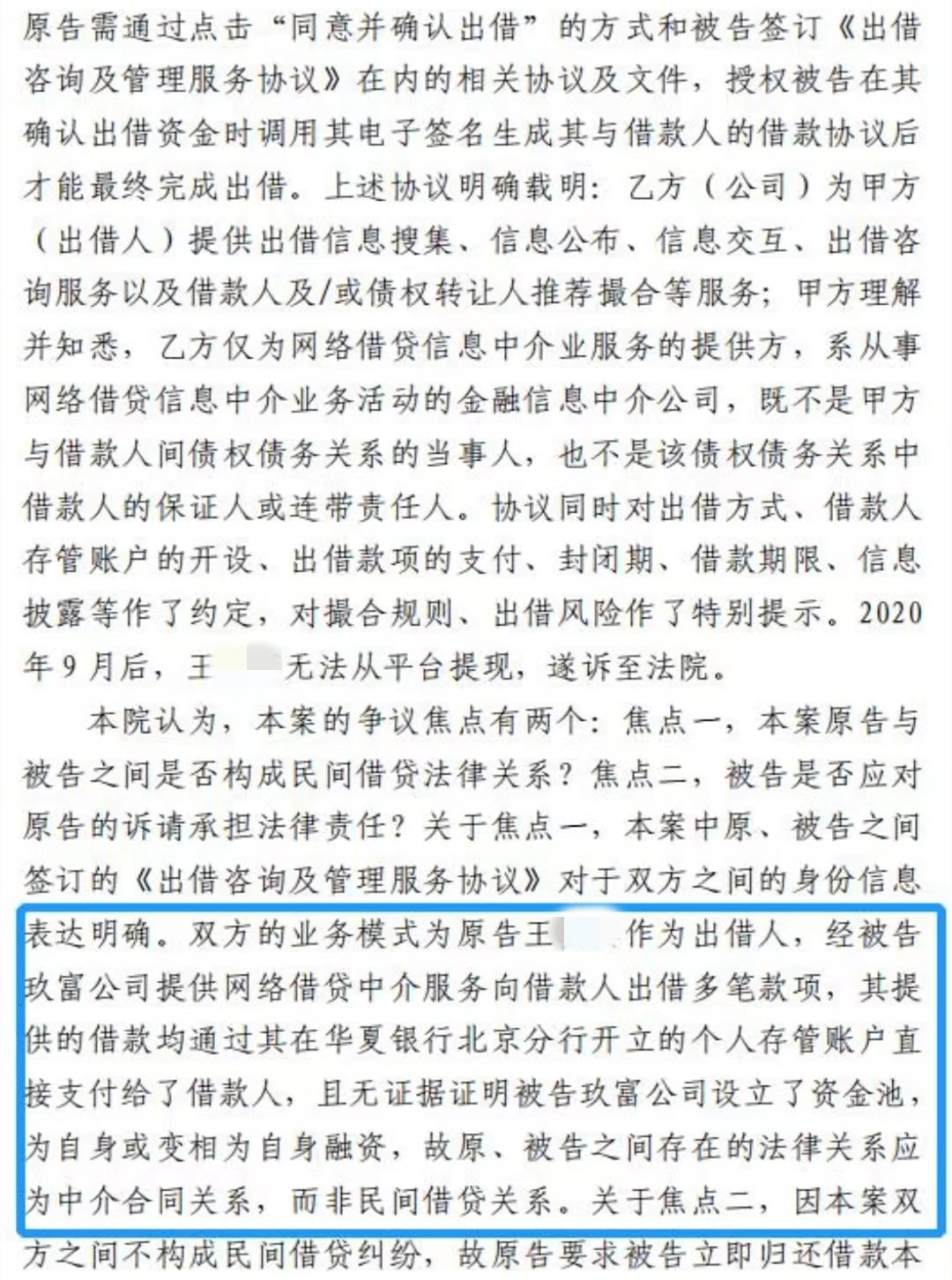

该案中,市中院审理认为,原、被告之间签订的《出借咨询及管理服务协议》对于双方之间的身份信息表达明确。双方的业务模式为原告王某某作为出借人,经被告玖富公司提供网络借贷中介服务向借款人出借多笔款项,其提供的借款均通过其在华夏银行北京分行开立的个人存管账户直接支付给了借款人,且无证据证明被告玖富公司设立了资金池,为自身或变相为自身融资,故原、被告之间存在的法律关系应为中介合同关系,而非民间借贷关系。

在司法领域,民间借贷关系成立要件有两项:(1)形式要件:达成合意的外在形式,如借条、借款合同、口头约定以及其他可以表明双方借款合意的形式,最好以书面的形式达成借款的一致意见;(2)实质要件:款项的实际交付,即有交付钱款的事实。可以是现金支付,也可以是银行卡转账,或者其他形式的转账。很显然,在类似玖富普惠这样的平台上,并不存在出借人与平台达成借款合意,而经法院提审,也证实出借人的款项通过存管账户出借给了网贷借款人,平台在这个过程中并未得到过出借人的转账。因此,平台与出借人双方的关系是很清楚的:平台为出借人提供信息中介服务,而非实际借款人。

根据玖富平台与出借人签订的《出借咨询及管理服务协议》及《授权委托书》,以及法院对诉讼证据的审理来看,玖富公司在P2P网贷业务中只充当了信息中介的角色,并非实际借款人。因此,出借人一定要了解法律的规定和平台实际情况,切忌盲目诉讼。