今年以来新冠疫情在全球范围内肆虐,目前尚未完全平息,生物医学受到的关注越来越高。事实上,中国生物医药产业规模近些年在持续增长,生物医药产值占医药产业的比重持续上升。而自科创板开板以来,已有多家生物医药企业申请科创板上市。

近期,科兴生物制药股份有限公司(以下简称“科兴制药”)发布招股书,本次拟发行的股票4967.53万股,占本次发行后总股本的25%。公开资料显示,科兴制药是一家主要从事重组蛋白药物和微生态制剂的研发、生产、销售一体化的创新型生物制药企业,专注于抗病毒、血液、肿瘤与免疫、退行性疾病等治疗领域的药物研发,并围绕上述治疗领域拥有一定中药及化学药技术沉淀。

其主要产品包括重组蛋白药物“重组人促红素”、“重组人干扰素α1b”、“重组人粒细胞刺激因子”,微生态制剂药物“酪酸梭菌二联活菌”。但是作为一家从事生物制药研发的企业,研发费用率却只有销售费用率的十分之一,这不仅令人怀疑公司存在轻研发重销售的情况。

研发费用率不到销售的十分之一

科兴制药招股书显示,2017年-2019年,其研发费用分别为0.32亿元、0.43亿元和0.46亿元,占营业收入比例分别为5.25%、4.79%和3.88%。与此同时,报告期内销售费用为3.28亿元、4.68亿元和6.47亿元,占营业收入的比例分别为53.20%、52.56%和54.35%,其销售费用率远远高于研发费用率。对此现象,发现网向科兴制药进行了询问,对方表示,“2017-2019年,公司市场推广费随着销售规模的增长而增长,占主营业务收入的比例保持稳定。报告期内,公司研发费用呈持续上升趋势。未来,公司将聚焦生物药主航道,并根据市场的需求情况和医药行业环境变化,优化医药研发战略,不断加大研发投入,保障公司持续创新。”

来源:招股书

事实上,虽然科兴制药称研发投入在逐年加大,但目前还是低于行业平均水平。在同业公司中,四环生物、三元基因在2019年的研发费用率已经达到了两位数,2017年、2018年行业平均值为5.69%、5.87%,也是高于科兴制药同期值。

另一方面,科兴制药正在花费高额的资金用于市场推广,在销售费用中有近九成用于市场推广。2017年-2019年,其市场推广费分别为2.9亿元、4.1亿元和5.6亿元,分别占到销售费用的88.63%、87.91%、86.6%。科兴制药称公司的销售费用主要用于委托专业的学术推广机构进行学术推广。

来源:招股书

科兴制药肯花大价钱做市场推广,必然是有利可图。近三年来,公司主营业务毛利率分别为79.02%、81.11%和81.53%,总体保持在较高的水平。其中,重组人促红素给科兴制药带来了近一半的营收,其毛利率也一直保持在75%左右的水平。

但对于生物医药企业来说,研发能力仍是其核心能力。艾媒咨询的《2019中国生物医药产业发展及舆论焦点分析报告》指出,从全球范围来看,主要国家都在专注生物医药的研发。2013年至2018年,全球在研新药年复合增速为8.0%,2018年比2017年增加了395种新药。

实控人邓学勤实为医药新人

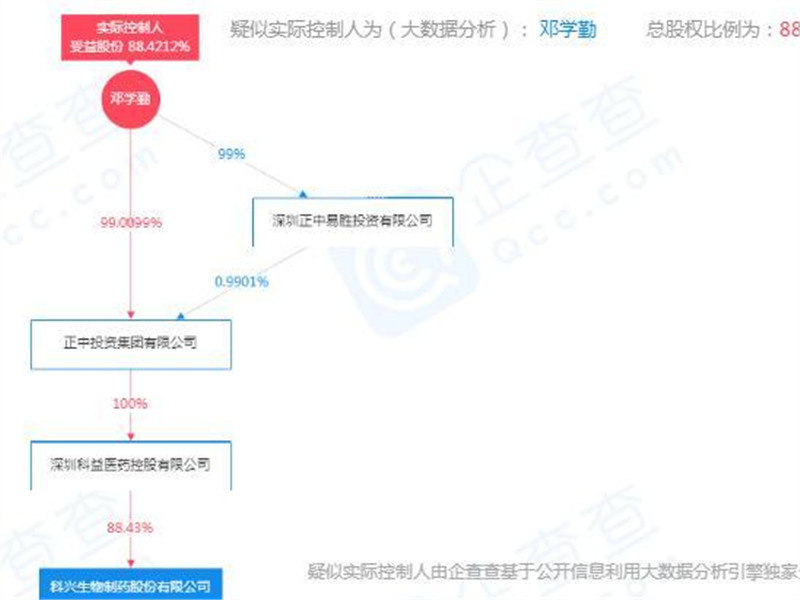

研发费用不能完全反映其研发能力,但一定程度上也说明了科兴制药对研发的重视程度。科兴制药对研发的态度似乎可以从它的创始团队看出来。科兴制药的实控人邓学勤,间接控制公司 88.43%的股权,并长期担任公司董事长。

对于实控人持股比例过高这一情况,科兴制药对发现网表示,公司已经建立起一套比较完整且运行有效的内部控制体系,从公司治理层面到各业务流程层面均建立了系统的内部控制制度及必要的内部监督机制,引入独立董事制度,合理保证公司经营管理合法合规、资产安全、财务报告及相关信息的真实完整,提高公司经营效率和效果,促进公司发展目标的实现。

据了解,科兴制药的实控人邓学勤实际上是位建筑大佬,研究生物医药实属半路出家。公开资料显示,邓学勤1989年毕业于深圳大学土木工程学院结构与市政工程专业,毕业后到深圳宝安区建委工作;1992年,邓学勤弃政从商,选择下海创业;2003年,邓学勤创办正中投资集团,主要从事、经营与房地产相关的业务。

企查查显示,邓学勤持有 99.0099% 正中投资集团有限公司的股权,而正中集团又全资持股深圳科益医药控股有限公司,后者持有科兴生物制药股份有限公司股权88.43%。其实,为筹备上市科兴制药已经准备两年之久。

来源:企查查

招股书显示,科兴制药前身科兴有限成立于1997年;2017年成为正中产业控股的全资子公司。2018年12月,为满足上市要求,邓学勤将其所控制的从事医药板块业务的多个主体进行整合,组建医药上市板块资产。公司再次进行股权调整,深圳恒健和深圳裕早分别以股权转让和增资方式成为科兴有限股东,2019年4月,科益控股通过受让股权取得科兴有限 88.43%的股权。

而在此之前,还在地产界摸爬滚打的邓学勤已经在谋划走上市之路了。2005年,正中集团收购上市公司深圳市鸿基股份有限公司(简称深鸿基)5.48%股份,成为其第二大股东,此后持续增持至10.99%。本想借深鸿基的壳上市,结果因为正中集团与大股东东鸿信的争论不断,最后上市梦碎。

时隔多年,邓学勤上市之心不死,转行医药生物继续征战。只不过,作为地产界的老将到医药界还是个新人,况且科兴制药7名董事会成员中仅2名有相关药物背景,其专业程度有些令人担忧。不知顺着生物医药涨潮的趋势,科兴生物能否圆了邓学勤的上市梦。